県民共済の熟年型とは? 85歳過ぎたらどうなる?

65歳以上の方なら、一度は考えたことがあるはず。

「県民共済の熟年型に入りたい」

「2型と4型、どちらがいい?」

そこで『少額保険.com編集部』では、県民共済や都民共済の熟年型について説明しています。

この記事を読めば、県民共済の熟年型か、民間の保険のどちらが自分に合っているかがわかるはずです。

保険の暮らしマガジン

![]()

このサイトについて

『少額保険.com』は、生命保険や医療保険などの「知っているとお得」な保険情報をお届けするWebマガジンです。

日々の保険の悩みを解決して、みなさまの生活のお役に立てれば、編集部一同、嬉しく思います。

少額保険.com編集部

produced by PASAPORTE Inc.

熟年2型と4型の保障内容は、ココが大事

県民共済の熟年型とは、65~69歳までの人が加入できて、85歳まで保障が続きます。

保障内容は、死亡・入院・後遺障害の3つに分かれていて、原因が病気によるものか、事故によるものかで保障額が変わってくるんですね。

すべてを理解するのは難しいので、多くの人が関わってくるポイントを見ていきましょう。

そのポイントとは、病気での死亡や入院のケースです。

| 熟年2型 | 熟年4型 | |

|---|---|---|

| 月の掛け金 | 2,000円 | 4,000円 |

| 死亡 | 100万円 | 200万円 |

| 入院(1日あたり) | 2,500円 | 5,000円 |

※65~70歳の保障内容

※入院は、1日~124日目まで保障

このように熟年型は、2型と4型のふたつからコースが選べます。

手頃な掛け金で、幅広く保障をしてくれるので、県民共済は人気があるんです。

でも、何も考えずに加入してしまうと「こんなはずじゃなかった……」という結果になることも。

ここからは、県民共済の熟年型のデメリットを見ていきましょう。

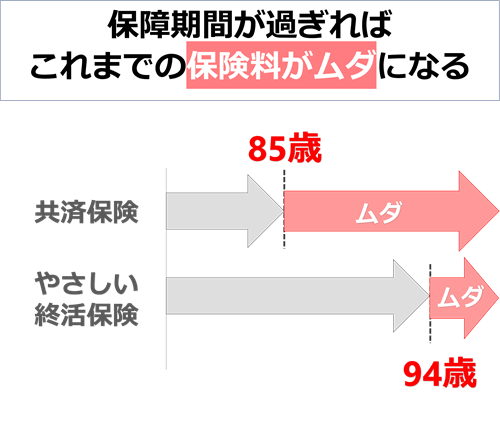

県民共済は、熟年型に大きなデメリットが2つ……

結論から言うと、県民共済の最大のデメリットは、この2つなんです。

- 70歳から保障額が下がっていく

- 85歳で保障が終わる

実は、70歳と80歳のタイミングで、2回も保障が下がってしまうんです。

どれくらい保障は下がるのか、もう一度、病気で死亡・入院したケースを見てみましょう。

| 65~70歳 | 70~80歳 | 80~85歳 | ||

|---|---|---|---|---|

| 死亡 | 2型 | 100万 | 50万 | 30万 |

| 4型 | 200万 | 100万 |

60万 |

|

| 入院 | 2型 | 2,500円 | 2,500円 | 1,000円 |

| 4型 | 5,000円 | 5,000円 | 2,000円 |

※入院は、1日あたりの保障額

※死亡・入院の理由が、病気による場合の保障額

見てわかるように、80歳になれば保障額は半分以上、減額されてしまいます!

つまり、もっとも保障が必要な年齢のときに、保障がなくなってしまうんです。

これだけ死亡保障が下がってしまっては、孫のためにお金を残すどころか、お葬式代も残せないことに……。

▲ 葬儀費用の全国平均は、208万200円

(2020年お葬式に関する全国調査)

そのため、こんな人は県民共済の熟年型よりも、民間の保険のほうが向いているかもしれません。

- もうすぐ60歳を超える人

- 葬式代くらいは、全額用意したい人

- 85歳以上で亡くなったときに、家族にお金を残したいと思う人

- 入院や死亡の保障を、もっと増やしたい人

でも、こんなふうに思いますよね?

「民間の保険は、高いでしょう?」

「何歳まで入れるの?」

そんな人におすすめなのが、89歳まで申し込みができるプラス少額短期保険です。

プラス少額短期保険であれば、加入したときから、保障額はずっと変わりません。

さらに、県民共済は85歳で保障がなくなってしまいますが、プラス少額短期保険は、99歳まで保障が続けられるので、保険料がムダになってしまう可能性も低いんです。

平均寿命が、「女性:87歳、男性:81歳」の日本では、ほとんどの人が共済保険の掛け金がムダになってしまうことがわかります。

そして、もっとも気になる保険料ですが、100万円の死亡保障なら、コレだけの金額で持ててしまうんですよ。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 50-54歳 | 760円 | 490円 |

| 60-64歳 | 1,700円 | 850円 |

| 70-74歳 | 3,710円 | 1,720円 |

※54歳までの男性・64歳までの女性は、上記に入院保障の特約を付ける必要があります

プラス少額短期保険には、50万~300万円の6つコースがあるため、「もっと保険料を安くしたい」という人は、50万円コースがおすすめです。

また、入院保障の特約もつけられるため、入院と死亡、どちらも手厚い保障を受けることができます。

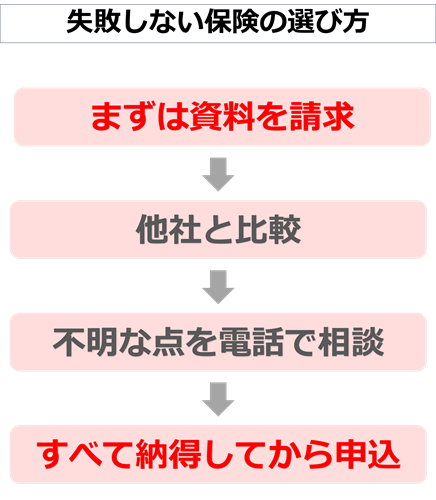

ただし、保険ですので、いきなり申し込みするのは、わたしはおすすめできません。

必ず、資料請求をして納得してから、問い合わせや比較して申し込むことが大切です。

県民共済の熟年型を考えている人は、後悔しないように、必ずプラス少額短期保険と見比べてください。

年齢が上がってしまう前に、一度パンフレットを見てみてくださいね。

![]() 『プラス少額短期保険』の資料を請求してみる

『プラス少額短期保険』の資料を請求してみる

(見るだけでもOK!)

ここからは、もう少しくわしくプラス少額短期保険について見ていきましょう。

89歳も申し込みOK! 選ばれる理由とは?

プラス少額短期保険は、少額の保険料で病気や事故などによる死亡保障が持てる保険です。

運営元は、東証ジャスダックに上場する株式会社NFCホールディングスが、100%出資する『プラス少額短期保険会社』。

多くの人に選ばれる理由は、なんと言っても申し込みができる年齢とコースの豊富さです。

→ 一般の保険の申し込みは、70歳や85歳までが多い

→ 病気で、他の保険に入れなかった人のために「緩和型」コースがあるから、安心

→ 50万~300万の6つのコースがあるから、自分に合った保険料を選べる

→ 入院1回につき、5万または10万円の一時金を受け取れる

このように、高齢や病気のため、生命保険を諦めていた人も、申し込める可能性があるんです!

持病がある人も、くわしい条件をパンフレットで確認してみてください。

保険料は、年齢によっても変わってきます。

誕生日を迎えて年齢が上がってしまう前に、まずはパンフレットを見てみてください。

資料請求はこちらから!

わからないことがあれば、電話で相談もできます

つづいて、気になる保険料について見ていきましょう。

保険料は、どれくらい「少額」なのか?

プラス少額短期保険の保険料は、コースや年齢によっても異なります。

例として、死亡保障が100万円のコースの保険料を見てみましょう。

| 年齢 | 男性 | 女性 | 年齢 | 男性 | 女性 |

|---|---|---|---|---|---|

| 40-44歳 | 380 | 270 | 65-69歳 | 2,530 | 1,160 |

| 45-49歳 | 530 | 360 | 70-74歳 | 3,710 | 1,720 |

| 50-54歳 | 760 | 490 | 75-79歳 | 5,600 | 2,720 |

| 55-59歳 | 1,110 | 630 | 80-84歳 | 9,970 | 5,130 |

| 60-64歳 | 1,700 | 850 | 85-89歳 | 17,690 | 10,010 |

※54歳までの男性・64歳までの女性は、上記に入院保障の特約を付ける必要があります

この保険料を見ても、「払っていけるか心配……」という人は、無理をせずに50万円コースを申し込むことをおすすめします。

途中で辞めてしまっては意味がないし、月々の負担も軽くなるので、どのコースが自分に合っているのか、必ず資料を見比べてみてください。

![]() 『50万円コース』の保険料を見てみる(資料請求もこちら)

『50万円コース』の保険料を見てみる(資料請求もこちら)

つづいて、プラス少額短期保険が、「葬儀保険」とも言われている理由について見ていきましょう。

親の保険を探している人にも、ぴったりなんですよ。

「葬儀保険」とも言われている理由とは?

プラス少額短期保険は、少額の保険料で300万円までの死亡保障を持てるんです。

そのため、効率的にお葬式の費用を用意したい人にも選ばれています。

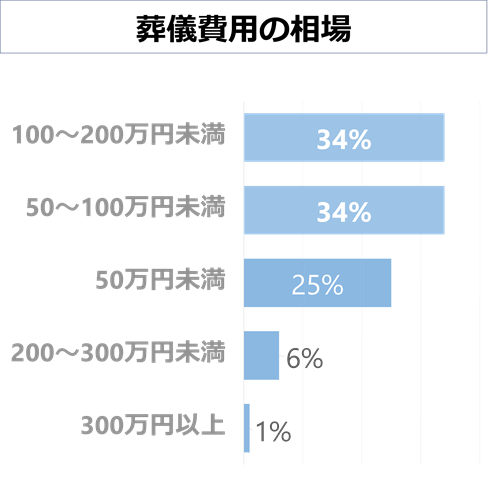

まずは、葬儀費用がどれくらいかかるのか見てみましょう。

引用:経済産業省大臣官房調査統計グループ 「平成30年 特定サービス産業実態調査報告書 冠婚葬祭編」

約7割の人が、50~200万円で葬儀を行っているのがわかります。

でもお葬式にかかわる費用は、これだけではありません。

お寺への費用や返礼品などの費用もかかってくるんです。

- 香典返し

- 返礼品

- 読経料

- 戒名料

- 飲食接待費用など

実際に、葬儀にかかった合計費用は、全国平均で208万200円となっています。

引用:2020年3月実施の株式会社鎌倉新書による「第4回お葬式に関する全国調査」

これだけの費用を、これから貯めていくのは難しいですよね?

毎月3千円の貯金を10年間続けたとしても、たった36万円だけ……。

でもプラス少額短期保険なら、審査に通過すれば申し込み締め切り日の翌月から、すぐに保障が持てるんです。

でも、こう思う人もいますよね?

「家族葬だから、そんなにかからない」

実はこういう人ほど、家族のために入っておいたほうがいいんです。

なぜなら保険金は、葬儀費用だけではなく、遺品整理や残された家族の生活費など、何にでも使えます。

お葬式の費用がかからなかった分だけ、残された家族にお金を残せるというわけです。

もし親が保険に入る余裕がなければ、子どもが「契約者」になって、親の代わりに保険料を払っていくのも賢いやり方。

葬儀費用は、残された家族が払う必要があるので、自分のためにも用意しておく必要があります。

まずは、資料を見てみてください。

これくらいの保険料なら、続けられると思うはずです。

資料請求はこちらから!

「プラス少額短期保険」のデメリット

最後に、プラス少額短期保険のデメリットを見ていきましょう。

終身保険ではない

プラス少額短期保険は、保障が一生つづく終身保険ではなく、更新できるのは99歳までとなります。

そのため、100歳を超えた場合は、保障はなくなり、掛け金も戻ってきません。

でも厚生労働省の調べでは、日本人の平均寿命は、「女性が87歳・男性が81歳」。

そのため、99歳までの保障で収まる可能性のほうが高いです。

また85歳で保障が終わってしまう保険が多いなか、99歳まで更新できるのは安心といえるでしょう。

保険料は、5年ごとに更新される

プラス少額短期保険の保険料は、5年ごとに少しずつ更新されます。

(※90歳以降は、1年ごとに保険料が更新されます)

今は払えていても、5年後の保険料は上がってしまうんです。

そうなると「年金だけだし、続けていけるか不安……」という人もいますよね?

でも、年齢が上がるのに保険料が上がらない保険は、そもそも初めから保険料が高いことが多いです。

そのため、年齢ごとに保険料が設定されているほうが、あなたの年齢に合った保険料と言えるんです。

さらに保険料は、毎年上がるわけではなく、5年ごとの更新です。

上がり幅も抑えられているので、資料の中の保険料の表を見てみてください。

「プラス少額短期保険」のまとめ

ここまで見てきたことを、まとめてみましょう。

- 安く死亡保障が、持てる

- 89歳まで、申し込める

- 持病の人も、入れる可能性が高い

- 特約で、入院保障も付けられる

保険を選ぶときは、続けていけるかどうかがポイントです。

途中で辞めてしまっては、意味がありません。

「年金生活だから、高い保険料を払い続けられるか心配…」という人は、慎重に保険を選ぶ必要があります。

そのため、まずは各社の保障内容と保険料を見比べてみることが大切です。

年齢が上がったり、体調を崩して「もう入れない…」と後悔しないように、今のうちに資料を見てみてください。

資料請求はこちらから!

保険料に納得できなければ、申し込む必要はありません

PS202202A-19-01